Del Monopolio al “Bobopolio” (Parte 1)

“Todos los Monopolios son obra del Estado” - Ayn Rand

Si algo dejó en evidencia la pandemia es que hacer teletrabajo en Colombia es una tarea titánica. Una cosa es que el acceso a internet se haya abaratado y masificado en los últimos años y otra muy distinta es que con el internet actual en Colombia se pueda hacer mucho más que revisar redes sociales, abrir una página web, o en el mejor de los casos ver una película en una calidad regular. Es más, con el advenimiento de la servitización de la economía, donde Colombia y su Capital Humano tienen tremendas oportunidades para competir en el mundo, un internet fiable y rápido es casi más importante que hacer doble calzadas o construir puertos en el Caribe.

El Valor es acerca de beneficios, no de atributos

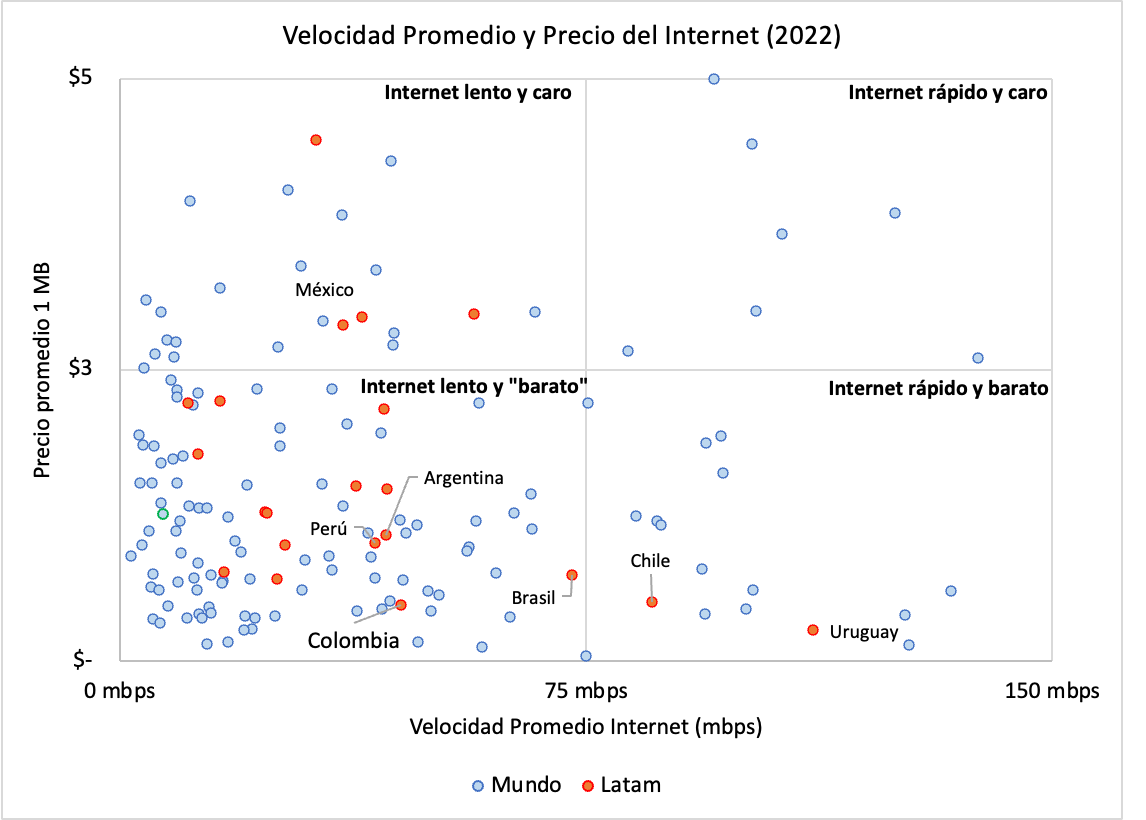

Que Colombia tiene calidad mediocre de internet es evidente para casi todo el mundo, pero la verdadera pregunta es ¿qué tan mala es? Con excepción de Chile y Uruguay, Latinoamérica es una región con un internet barato, pero malo —lo cual en últimas resulta siendo caro—. Colombia no es la excepción a la regla: de 180 países del mundo, Colombia es apenas el país #80 con el internet más rápido [1], por debajo inclusive del nivel que tiene el país en términos de PIB per cápita a nivel global.

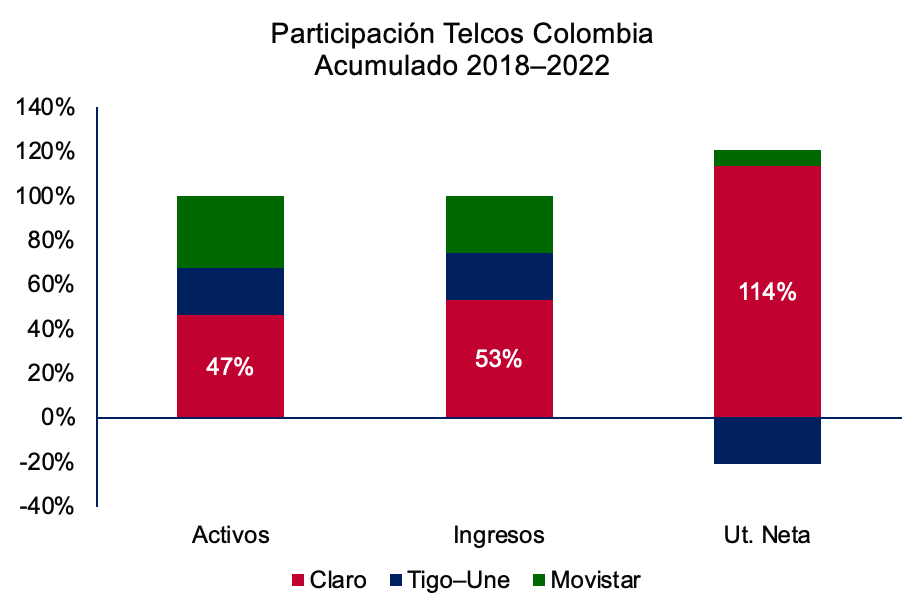

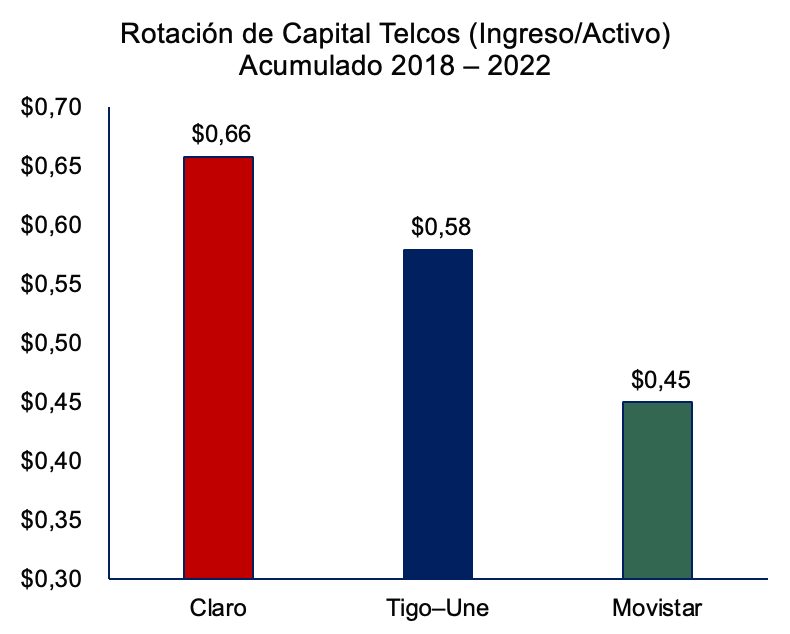

En esta industria el liderazgo en costo lo determina el capex. Claro tiene el menor capex/venta y por ende puede competir con precios bajos y márgenes superiores a través de todo el mercado. Mientras que Claro la tiene clara, Tigo y Movistar juegan a perseguir a Claro en volumen, cometiendo el clásico error de pensar que el volumen les dará eficiencia. Para ello compiten en precios bajos, no en valor, en todos los mercados geográficos y en todos los segmentos y terminan con poca caja y creciente inversión en red. El otro gran perdedor es el consumidor de valor, que no encuentra sino un producto barato y malo que le ofrecen los tres operadores. Tigo y Movistar, por ejemplo, ofrecen enormes velocidades de bajada y subida de internet teóricas para captar clientes en una guerra de adquisición entre ellos y Claro, que no se convierten en velocidad y ancho de banda efectivo en el uso.

El resultado final es que el déficit de caja (bajos precios y altos costos) lleva a que Tigo y Movistar terminen crecientemente endeudadas, y cada vez mas lejos de la rentabilidad, aunque sus planes de inversión —oh sorpresa— siempre muestran que si invierten en la próxima tecnología van a alcanzar la rentabilidad. Algo así como una muerte por capex.

Esa próxima “tecnología” es el 5G, y antes fueron el 2G, 3G y 4G. El Estado, para variar, hará una licitación del espectro radioeléctrico que le otorgará al que más puede ofrecer: otra vez será Claro, y esto exacerbará su dominancia en una creciente dinámica de “winner takes it all”. En otras palabras, el Estado y Claro están condenados a actuar como una especie de duopolio. Por supuesto, hay salidas a esto, y la verdadera solución reside en el Mercado, que no es lo mismo que una licitación. De hecho, la segunda parte de esta entrega versará sobre una “Estrategia Emergente” que desde el mercado (y no basada en regulación estatal) empieza a cambiar esta mediocre realidad.

Es el Estado, estúpido

La industria de las telecomunicaciones, se “liberalizó” en línea con las reformas de la Ley de Servicios Públicos de 1994, junto con el resto de los servicios públicos —energía y agua—. Con esta reforma, el Estado central (no así el territorial) dejó de ser inversionista activo y se invitó a la inversión extranjera.

El “plan estratégico” del Estado, en estas tres industrias, consistía en que el Estado se volviera regulador y protector del consumidor (a través de las Comisiones Reguladoras de lo primero y de la Superintendencia de Servicios de lo segundo), y así dejara de ser jugador. Es decir, que le entregara la iniciativa al mercado para dedicarse a “invertir” en áreas donde el privado no pudiese hacerlo. Por la vía de los resultados no buscados, la Estrategia Emergente del Estado colombiano ha variado mucho dependiendo de las tres industrias genéricas: la energía es el caso más exitoso, la de agua es totalmente fallida, y la de telecomunicaciones ha sido una experiencia agridulce.

Los resultados disímiles de las tres industrias están explicados por una serie de factores. Por un lado, por características intrínsecas de cada una de esas industrias; por otro lado, con la “Estrategia Corporativa” de compañías relevantes en momentos claves; y finalmente, por la ventaja competitiva de Colombia: es muy diferente la que se tiene en energía a la de telecomunicaciones, lo cual no fue planeado pues, como ustedes saben, los planes siempre fallan. La lección es que, en una industria de cambio tecnológico muy rápido como telecomunicaciones, el modelo colombiano fue mediocre; en una de cambio tecnológico moderado, como energía, fue muy exitosa; y en una de cambio tecnológico mínimo como el agua, fue inocuo. Escribiremos sobre este resultado emergente y lo que debe significar en el choque entre el Estado y el mercado en una futura entrega.

Celulares, Larga Distancia (LD) y el FOMO* de los 90’s

En los últimos 30 años, la industria de las telecomunicaciones ha sido mucho más sometida al cambio tecnológico que casi ninguna otra. Ya en los 90’s, el advenimiento de las comunicaciones móviles, más que cualquier otro servicio —incluido el internet, que era más incipiente— motivó la rápida adopción del modelo de Estado regulador en esta industria. Colombia desarrolló su licitación de comunicaciones móviles en un gran ejercicio a comienzos de los 90’s, el cual culminó con jugadores nuevos.

Estos primeros jugadores eran regionales (se licitaron tres mercados regionales con dos jugadores por mercado), donde jugadores americanos provenientes de la desregulación de AT&T a comienzos de los 90’s se aliaron con Grupos Económicos locales —Sarmiento, Santo Domingo, Ardila, entre otros—, pues a las compañías locales Telco se les impidió participar para no desnivelar la cancha o desvirtuar el espíritu del modelo con más participación estatal.

En teoría los jugadores Telco internacionales “valoraban” el acompañamiento local. Además, era el “negocio del futuro” y todavía los Grupos Económicos en una combinación de “domesticidad e ingenuidad” sentían que desde que el negocio fuera grande en Colombia ellos podían “ganar”. Además, comunicaciones siempre ha sido un área de interés para los Grupos Económicos locales, dizque porque da poder político.

Como siempre en Colombia, se adoptó un modelo híbrido en el que los incumbentes estatales de tecnología fija (Telecom, ETB y EPM siendo los principales) podían seguir en sus negocios actuales “mientras se privatizaban”, pues este era un tema con otros decisores (alcaldes, Congreso, Concejos, etc), más allá del Ministerio de Hacienda, o el de Comunicaciones (hoy MinTic), que eran los dolientes ejecutivos del tema en esa época.

El plan fracasó estruendosamente en la siguiente década para todos los involucrados de maneras totalmente impredecibles. La recesión de fin de siglo del gobierno de Samper, y su concomitante “enemistad” con el concepto de privatizar pues era neoliberalismo puro -su enemigo ideológico y la agenda del presidente anterior que quería borrar como es típico en la mayoría de nuestros presidentes con plataformas “sociales”. Esa vez se llamaba el salto social y fue un salto atrás de una década en muchos temas, incluido este-. La recesión, con su devaluación de fin de siglo y las necesidades de inversión no planeadas, como el cambio tecnológico a GSM, un modelo donde Europa le gano a USA -tierra de origen de todos los “inversionistas estratégicos” originales- y por ultimo la definición arbitraria de 3 regiones, tal vez por la herencia de Mama Bell y sus hijas traída a Colombia de forma ingenua, fue un coctel insuperable para esas primeras compañías de la era privada.

En paralelo, y también por la herencia gringa del fallo que desreguló la industria partiendo AT&T en Mamá Bell y Baby Bells, se abrió la competencia en Larga Distancia (los millenilas no van a entender qué es esto), sumado a una colombianada que le permitía a Edatel (compañía de la Gobernación de Antioquia, posteriormente adquirida por EPM) ser un Telecom de Antioquia y Chocó (que se llamaba la local extendida), regulación que fue muy protectora de las compañías públicas, lo que no quiere decir de los medellinenses.

En este modelo, la idea era traerle competencia a Telecom. Según los teóricos de la época, otro negocio imperdible donde de nuevo los Grupos Económicos locales participaron (esta vez sólo Sarmiento y Santo Domingo), aliados con EPM en Orbitel, y la ETB actuando sola. A finales de los 90’s, en plena recesión colombiana, este era el panorama, y en estos orígenes es donde hay que buscar el actual problema de la industria.

Para este momento, todos los grupos originales de inversionistas habían salido, apremiados por los problemas de sus “core businesses” y las crecientes demandas de “capex” en sus compañías móviles, o de LD, los que estaban en ambas. Los americanos también habían salido o iban de salida, para enfocarse en el mercado de USA, donde casi ninguno sobrevivió el cambio tecnológico. Por su lado, Telecom, que se había metido a telefonía local para competirle a los locales que se habían metido en LD, sin chance de privatizarse y condenada a la telefonía fija, siguió sus últimos años como un Zombi con los “bárbaros en la puerta”, como reza el adagio romano.

Fast Forward 2004 (Se habla español)

Con la recuperación del país, ETB y EPM más activistas, y Telecom condenado, el mercado móvil ya empezaba a ser dominado por dos compañías de alcance nacional, adquiridas por las dos compañías que iban a “quedarse” con Latinoamérica: la mexicana América Móvil (Claro) y Telefónica de España (Movistar). Estas dos compañías ostentaban todavía a esa altura un monopolio “de facto” en sus países de origen, que además eran mercados mucho más grandes que los de Latam, con excepción de Brasil. Este partido lo habrían de ganar los “aztecas” y no los conquistadores en toda Hispanoamérica (en Brasil sigue abierto).

En esta era, Telefónica era una de las compañías mas valiosas de Europa, y la reconquista española en esta y otras industrias iba con paso seguro. Y América Móvil, resultante de la privatización del monopolio Estatal mexicano Telmex al Grupo Carso, de Carlos Slim, le había entregado las llaves del continente que lo convertiría por varios años en el hombre más rico del mundo. Los oligopolios viajan bien cuando van de país grande a país más chico, como los mexicanos lo han probado en Hispanoamérica en telecomunicaciones, cemento, gaseosas, pan, y otros negocios.

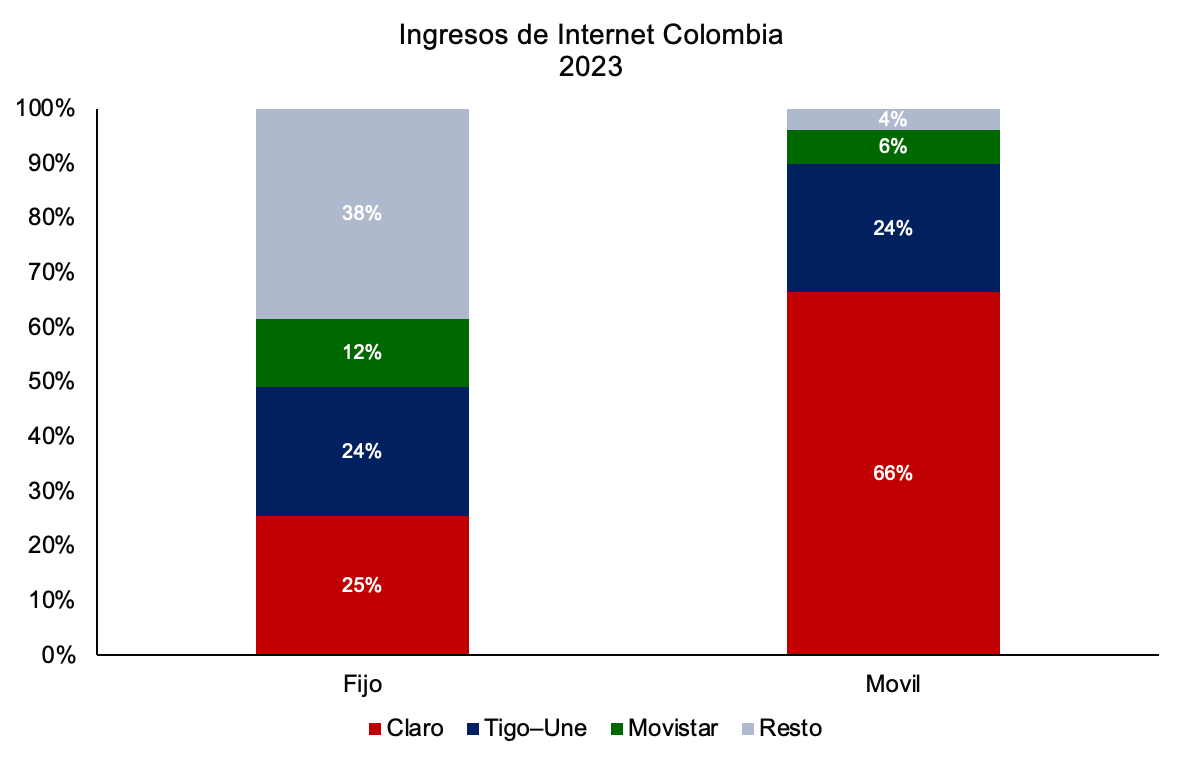

Pero volvamos a Colombia. Al comienzo de esta saga, Comcel (hoy Claro, adquirida por América Móvil) era una compañía más grande, pero peor manejada que Celumóvil, la cual era mucho más enfocada al valor (hoy Movistar, adquirida por Telefónica). Sin embargo, América Móvil fue un estratega mucho más competente y coherente que Telefónica. Para empezar, los mexicanos fueron mucho más selectivos en sus compras: partiendo de Comcel, se enfocó en comprar selectivamente a las cableras que necesitaba, empezando por TV Cable en Bogotá, en lugar de comprar “telcos encalladas”. Pero más importante, América Móvil impuso su disciplina de caja en todas ellas. La estrategia de Comcel incluyó (i) separar el mercado pospago de valor del de prepago de bajos precios; (ii) el desarrollo de canales de alta capilaridad y baja comisión para el prepago; y (iii) abolir tempranamente el subsidio de equipos y desarrollo de proveedores de equipos más accesibles en China, así como el desarrollo de un cable submarino propio para abaratar su costo. En su momento se decía que la industria era orientada al regulador y no al mercado: dicen que incluía las multas en sus presupuestos, al que supo “manejar proactivamente”. Colombia se volvió uno de sus mercados clave junto con México, y en países donde no pudo hacer esto como en Panamá y Jamaica, vendió su operación.

Por último, en el 2003, se abrió la licitación de PCS, un nombre sexy de ingenieros de telecomunicaciones (los mismos que priorizan atributos por encima de beneficios), pero que simplemente era la entrada de un tercer jugador móvil. En ésta, se le permitió participar a las telefónicas locales, que sin capacidades de telefonía móvil estaban condenadas desde el principio, como decían los expertos.

Esto dio origen a Colombia Móvil (OLA), una “Frankenstein” incoherente donde EPM y ETB se aliaron partiendo de la premisa de que los socios no podían meterse mucho, por lo que vendría siendo una alianza de capital entre pobres, y donde desplegaron una organización basada en ejecutivos provenientes de la industria de consumo masivo, sin experiencia en Telcos, y con un popurrí temático de estrategia desarrollada por consultores especializados en cada tema. OLA fue un desastre financiero del que nunca se recuperarían.

La inversión en OLA, que comprometió por sí sola la viabilidad de ETB, obligó a que EPM (que habría tenido mejor destino sola) aceptara la búsqueda de un “socio estratégico”. Los burócratas corporativos, y en especial los Estatales, siempre que fracasan buscan un socio estratégico, que la mayoría de las veces es un eufemismo para evitar hablar de una venta.

El socio estratégico de EPM terminó siendo Millicom, una compañía basada en Luxemburgo, pero que invertía en compañías de telefonía móvil de países chicos (tier 3), enfocada en Latam. El secreto de Millicom era ser grande en países chicos. En 2006, Millicom compró OLA, desechó la marca —probando que la aventura de ETB y EPM había sido un desastre total— y la convirtió en TIGO. Al principio fue exitoso sacando a OLA de su trampa de volumen (pospago barato) y la convirtió en una operación prepago, pero lo cierto es que Colombia no era un país tier 3, y Millicom violó su ADN en Colombia. Fue así como se metió a un juego que no podía —o sabia— ganar.

En el caso de ETB, Peñalosa había intentado venderla en su primer gobierno, pero fracasó al coincidir con el estallido de la burbuja tecnológica del 99, mucho antes de la fallida inversión en Colombia Móvil. Luego, el alcalde Bromberg, quien terminó el mandato de Mockus, un poco después logró sacarla a bolsa en un pequeño programa de capitalismo popular, sin que esto realmente le diera independencia estratégica. Finalmente, Peñalosa, en su segundo periodo, lo intentó de nuevo, y fue bloqueado por los políticos de siempre, después de que Petro como alcalde lanzó a la ETB en una doble apuesta temeraria y extemporánea: banda ancha y re-entrada tardía a Móviles, que terminó por condenar a la compañía. ETB es hoy una compañía sin futuro, cuya valoración de mercado es menos del 10% de lo que se valoró en 1998.

Convergencia Competitiva y Espejismo Tecnológico

En esos años, en la industria se hablaba de convergencia tecnológica: la tecnología digital iba a romper las fronteras de servicios y el destino eran las compañías universales. Esta tendencia, que se aceptó como un imperativo, pues la industria era dominada por un dogma tecnológico, fue la puntilla en el ataúd.

Por un lado, Telefónica y Tigo, buscando universalidad y convergencia, terminaron fusionándose, respectivamente, con Telecom y EPM Telco, en compañías donde ellos tenían el control, mientras el socio público quedaba pasivo así fuera mayoritario (Tigo-Une) para evitar privatizaciones que ya no tenían compradores. Estos “tándems” eran compañías aparentemente grandes, del nivel de Claro (que era el nuevo Comcel con sus cableras), pero llenas de incoherencia. Eran colchas de retazos de muchas compañías que EPM o Telecom habían comprado y nunca realmente integrado, con “cores” de tecnología análoga o fija. En últimas, trampas de volumen o inversión que sólo se veían bien en las hojas de Excel de los banqueros que hicieron los negocios.

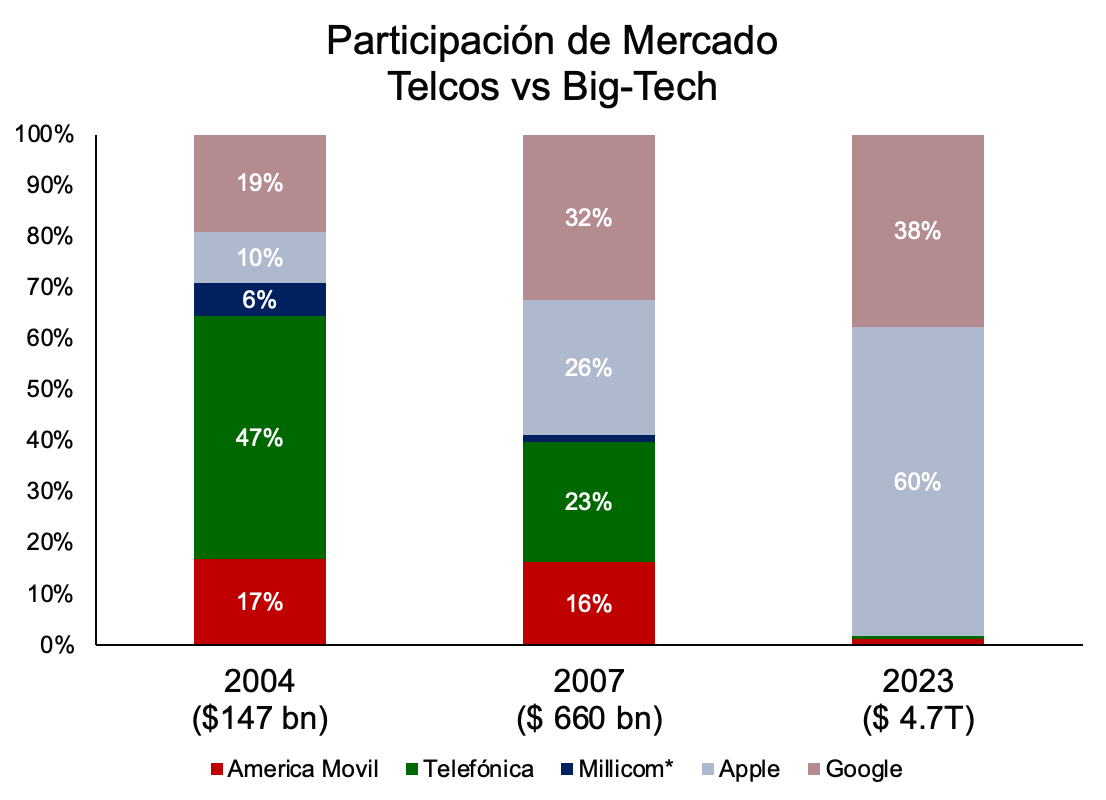

Pero lo más importante fue que en el año 2007, Apple lanzó el iPhone. Este hecho cambió para siempre el juego en dos sentidos. Las empresas de telecomunicaciones, que eran sexys y les gustaba verse como compañías de “tecnología”, a partir de ahí —aunque les haya costado mucho en su autoestima— fueron nada más que compañías de infraestructura, mucho más parecidas a un acueducto que a una compañía de software o de alta innovación. El Smartphone, por ejemplo, les quitó el negocio de voz, de multimedia, y casi todo lo que en esa época llamaban valor agregado. Además, estos nuevos jugadores no eran los tradicionales proveedores de equipos (Nokia o Motorola), sino dueños de sistemas operacionales que hicieron de la industria móvil lo que Microsoft había hecho en el PC.

Las Telcos terminaron encontrándose a dos monopolistas platafórmicos, Apple y Google, quienes se llevaron la mayoría del valor creado en la industria en los siguientes años por vía de la sustitución-disrupción (en lengua millenial) y no la competencia, que es donde los reguladores siempre se equivocan. Se creó un gran ecosistema de internet móvil, que dejó a las Telcos como simples proveedores de acceso.

A nivel absoluto, la industria Telco entró en decadencia en el mundo. Movistar y Claro perdieron sus valoraciones históricas con las cuales habían comprado con facilidad todo, Slim dejó de ser uno de los 5 hombres más ricos del mundo y Telefónica, que además estaba sobre endeudada por su excursión global, entró en una espiral de la que no iba a salir entera. Como ya dijimos, Colombia es uno de los países que escindieron de su balance, pues la cosmética termina imponiéndose a la realidad en situaciones de alta deuda.

Telefónica y Tigo, con sus errores fatales de estrategia, están en una trampa de caja. En esta industria el Ebitda no es un indicador de caja: el flujo de caja libre después de capex es el que determina al ganador. Estas compañías no producen caja libre. El consumidor colombiano es un prisionero implícito de esa trampa, conjuntamente con el Estado colombiano.

Como ya dijimos, Colombia no tiene fit con la estrategia de Millicom de países tier 3. Y en Telefónica, el caso es casi al contrario, pero con la misma conclusión: ni Millicom, ni Telefónica son buenos dueños de sus operaciones en Colombia. Es por ello, por ejemplo, que Telefónica ya escindió a Colombia a países en venta. En esa espiral ambas compañías han ido vendiendo su infraestructura para sacar caja y después “arrendarla” a inversionistas como American Tower, ingeniería financiera que no va a cambiar la realidad. En un último intento, ahora están tratando de “fusionarse en la práctica” para poder competir en 5G.

El Pastorcito Mentiroso de la Alpujarra

Es en este contexto fue en el que se dio el último round de TIGO con EPM. Cuando EPM aportó su negocio Telco (UNE) a TIGO, le cedió la operación y el control a cambio de una opción PUT (que le otorgaba el derecho a venderle la mitad del negocio en el tiempo).

En un escenario de buen gobierno eso es lo que debería haberse hecho, y los que negociaron esto así lo habían previsto. Aunque en teoría el precio era de 2.9 billones, Millicom nunca habría pagado eso, lo cual habría terminado activando la cláusula de “drag-along” para vender la compañía completa a precio de vaca flaca. Algo se habría recuperado, aunque mucho menos de ese número con el que el alcalde soñaba.

El plazo se cumplió el año pasado, pero en un escenario de mal gobierno, con un alcalde como Daniel Quintero, el Concejo en su sabiduría no le aprobó a EPM que ejerciera esa opción porque esa platica se habría convertido en gasolina clientelista para las aspiraciones megalómanas del personaje. Así las cosas, la opción expiró sin ejercerse y EPM perdió la oportunidad de cerrar su ciclo en Telcos, proceso que había empezado en el 2005 bajo la alcaldía de Sergio Fajardo.

En este momento ya a EPM sólo le queda capitalizar para perder (plata buena encima de plata mala) o diluirse. Quintero apela a sofismas cuando dice que un patrimonio público se va a perder a manos de Millicom. Ya se perdió, y el dilema es si se pierde más. La responsabilidad política es de Quintero.

Así llegamos al mercado de hoy: Un “monopolio” de facto en el mundo móvil y un mercado más fragmentado en el internet de banda ancha. El Estado, socio perdedor de compañías perdedoras que no privatizó a tiempo, y al final del día con una baja inversión, servicio barato y malo, que es por donde empezamos este artículo. El “plan estratégico” del Estado en telecomunicaciones era atraer inversión privada que remplazara al Estado como inversionista y nos modernizara tecnológicamente para competir en el mundo, sin embargo, terminamos en esto. Como dijimos, la Estrategia Emergente debe ser con más mercado, y menos regulación. Sólo así, emergentemente, ser resolverá esta maraña, tema central de la Parte 2 de esta saga.

Lecciones de Estrategia Emergente de esta Historia

Si un líder en costos no encuentra competidores en valor, se vuelve un competidor universal y termina en la práctica con un monopolio.

La tecnología no es una estrategia, ni siquiera en una industria sometida a intenso cambio tecnológico.

Las alianzas estratégicas tampoco son estrategias. Bloquean en el largo plazo.

El volumen no da ventaja. La única fuente de ventaja es el foco.

La medida adecuada de caja depende de la industria. En industrias intensivas en capex, no es el Ebitda, sino el flujo de caja libre después de capex, pero igual siempre determina al ganador.

El capitalismo estatal es malo. El Estado es un mal inversionista y un pésimo estratega.

Los patrimonios públicos no se pueden proteger de la competencia.

Los reguladores, asegurando procesos licitatorios competitivos pueden crear monopolios más persistentes que los que la competencia abierta crearía.

La disrupción es imposible de anticipar y hace que la regulación envejezca mal.

*FOMO = Fear of Missing Out

***Para aprender más sobre la teoría de La Estrategia Emergente haga clic acá

Estimados, un saludo, gracias por este análisis. La parte II está disponible?

Este blog es un hallazgo increíble